Случается так, что учредителю (руководителю) необходимо на время получить от своей же компании денежные средства без дополнительной налоговой нагрузки как на фирму, так и на себя лично. Обычно в такой ситуации прибегают к договору займа.

Такой договор может быть процентным и беспроцентным. Как же понять, какой вариант выбрать, а также какие ещё есть нюансы в оформлении займа ООО учредителю?

Важно! Если делать все необдуманно, налоговая может признать займ доходом, доначислить НДФЛ и заблокировать счёт. В данной статье разберёмся, как обезопасить себя от негативных вариантов развития событий, какие налоговые последствия влечёт за собой займ учредителю ООО в 2024 году.

Может ли ООО выдать займ учредителю

Может ли ООО выдать займ учредителю? По закону организация может выдать заём любому лицу, в том числе учредителю или директору. Главное помнить, что любое действие компании должно быть экономически обоснованным.

Взять в долг у собственной компании можно любую сумму. Займ может быть процентный или беспроцентный. От выбора зависит документооборот и налогообложение.

При оформлении договора займа обязательно необходимо соблюсти требования законодательства к порядку заключения крупных сделок и сделок с заинтересованностью.

Если займ — это крупная сделка для компании (сумма займа равна или превышает 25% стоимости чистых активов ООО), обязательно необходимо получить предварительное одобрение участников фирмы. Если же заключение такого договора — это еще и сделка с заинтересованностью, необходимо обязательно выполнить предусмотренную законом и уставом ООО процедуру.

Решение об одобрении займа между учредителем и ООО принимает общее собрание или единолично единственный участник ООО. Конечно, если единственный участник и руководитель компании — это одно лицо, одобрять какие-либо сделки ему не требуется.

Беспроцентный займ или с процентами

Первое, что хотелось бы отметить: в данной статье мы говорим именно о займе, т.е. деньги, которые учредитель берёт у своего же ООО, он берет на время и планирует вернуть. Какой вариант договора оформить в таком случае: процентный или беспроцентный?

На самом деле, правильнее было бы разделить займы на три вида:

- беспроцентный;

- процентный со ставкой ниже 2/3 от ставки рефинансирования ЦБ;

- процентный со ставкой выше 2/3 от ставки рефинансирования ЦБ.

Почему же так?

Беспроцентный займ

Согласно законодательству стороны самостоятельно определяют условия заключаемого ими договора. Договор займа может быть беспроцентным.

Беспроцентный заём, конечно, с экономической точки зрения мало выгоден для самого ООО, оно не получает никакого дохода, но и никакой налоговой нагрузки на фирму также не возникает.

С заёмщиком же всё не так просто. Казалось бы, он тоже никакого дохода не получает (при условии, что заём он вернул), но государство с этим не согласится.

По закону у физического лица возникает доход в виде экономии на процентах по займу. Размер этой экономии составляет разница между ставкой по договору займа (в случае с беспроцентным займом — 0) и 2/3 от ставки рефинансирования, установленной ЦБ (с 18 декабря 2023 года ставка установлена в размере 16%, 2/3 от нее составят 10,67%).

Такую материальную выгоду, которую физлица получили в 2023 году, освободили от НДФЛ. Но с дохода, полученного в 2024 году, необходимо будет уплатить НДФЛ, причем по ставке 35%.

При расчёте используют ставку рефинансирования, установленную на последний день каждого месяца пользования займом.

Процентный заём со ставкой ниже 2/3 от ставки рефинансирования ЦБ

Если договор займа уже не беспроцентный, но его ставка всё ещё ниже 2/3 от ставки рефинансирования, установленной ЦБ, у заёмщика всё равно образуется доход от экономии на процентах.

Т.е. для заёмщика в данном случае разница только в размере этой самой выгоды для верного расчёта НДФЛ. Организации-займодавцу же в отличие от случая оформления беспроцентного займа уже нужно учитывать факт, что у ООО образуется доход в размере полученных по договору процентов. Доход этот необходимо учесть при расчёте налога на прибыль или УСН.

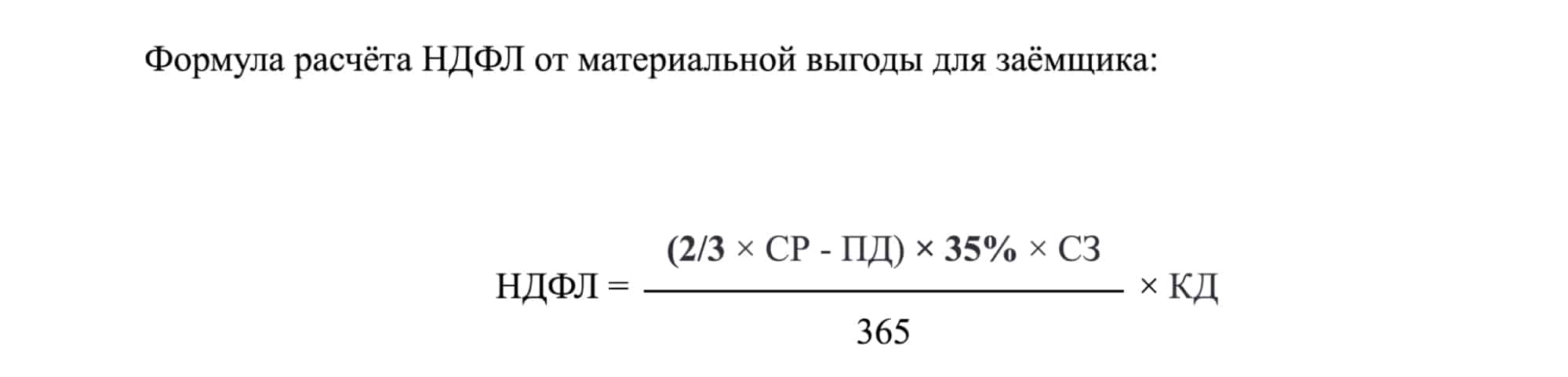

НДФЛ — сумма налога на доход с материальной выгоды;

НДФЛ — сумма налога на доход с материальной выгоды;

СР — ставка рефинансирования ЦБ;

ПД — процентная ставка по договору займа (для беспроцентного займа — 0);

СЗ — сумма займа;

КД — количество дней пользования займом в году.

Удержать и перечислить государству НДФЛ обычно должна организация. Но с материальной выгодой всё не так просто. Удержать НДФЛ можно ведь только при выплате денег. Учредитель же сможет получить доход в виде экономии на процентах, но реальных денег не получить. Поэтому у организации два варианта:

- если собственник получает от ООО зарплату или дивиденды, организация удерживает из них НДФЛ с материальной выгоды в том году, в котором такая выгода получена;

- если организация до конца года не выплачивала ничего собственнику, у неё не получится удержать НДФЛ. В этом случае учредитель сам несёт ответственность за уплату налога и уплачивает его самостоятельно до 1 декабря следующего года.

Процентный займ со ставкой выше 2/3 от ставки рефинансирования ЦБ

Такой процентный займ приносит доход уже только самой организации — с полученных процентов надо заплатить налог на прибыль или УСН. Дохода у учредителя и, соответственно, НДФЛ в этом случае не возникает.

Если компания применяет ОСНО, налог на прибыль составит 20%. Если работает по упрощенке — 6 (8) % или 15 (20) %.

При этом фирма на УСН доход учитывает по факту прихода процентов от учредителя на счёт. Компания на общей системе налогообложения же учитывает доход в момент начисления процентов по договору.

Как правильно оформить займ

Договор о займе руководителю или учредителю заключается только в письменной форме. Устный вариант невозможен.

Основные пункты, которые необходимо включить в документ:

- вид займа (с процентами или без);

- сумма займа;

- сроки возврата;

- цель предоставления займа;

- при процентном займе указываются проценты, порядок их начисления и уплаты;

- штрафные санкции за несвоевременный возврат и иные нарушения обязательств по договору.

К документу также должен прилагаться протокол общего собрания, в котором будет указано, что она одобрена участниками ООО или решение единственного участника, если такое одобрение требуется.

При подготовке документа важно соблюдать следующие особенности:

- учитывать, что заём выдаётся физическому лицу;

- в случае беспроцентного займа чётко указывать это условие сделки.

Подписанный договор не говорит, что деньги переданы. Для заёмщика важна дата передачи денег — с этого момента начисляются проценты. Передачу денег фиксируют документами на выбор:

- квитанция к РКО (расходному кассовому ордеру);

- платёжка или выписка о переводе на карту.

Передавать деньги лучше в безналичном порядке на личный счет (личную карту), не забывая при этом о комиссии банка. Центробанк запрещает брать деньги в долг прямо из кассы. Наличные надо сначала снимать со счёта. Проще получить деньги безналом на личную карту.

ВАЖНО! Из платёжки по займу должно быть чётко понятно, за что ООО перечисляет деньги. Должно быть указано, что это предоставление займа, прописаны реквизиты договора (номер, дата) и ставка (или то, что он беспроцентный).

Также важно не забывать о 115-ФЗ, а конкретнее о том, что банки с подозрением относятся к большому объему переводов физическим лицам, особенно когда такие переводы не сопряжены с уплатой НДФЛ.

Как вернуть долг

Тут всё предельно просто. Переведите деньги с личного счёта на расчётный счёт организации. Как и при выдаче займа, обязательно укажите в назначении платежа, что это возврат займа, а также пропишите реквизиты договора (дата, номер).

Займ ООО учредителю налоговые последствия

Часто из-за несоблюдения вышеназванных формальностей при выдаче займа и у ООО-займодавца, и у учредителя, получившего займ, могут возникнуть дополнительные налоговые риски.

Важно! Если ООО постоянно выдаёт займы своему учредителю, и при этом дивиденды никогда не распределяет, инспекторы ФНС могут заподозрить, что договор займа используется для незаконной экономии на налогах при выведении денег из компании её учредителю. Налоговая может попытаться признать эти средства либо дивидендами (доначислив НДФЛ на всю сумму займа), либо вообще заработной платой (доначислив еще и страховые взносы). Кроме того, налоговая может посчитать такие действия уходом от налогов, что может вызвать и более негативные последствия.

Если же речь о разовых подобных операциях с конкретными сроками возврата, то среди налоговых последствий займа ООО учредителю можно выделить основные риски:

1. Рискованно выдавать учредителю или руководителю займы на крупные суммы по не рыночным условиям: беспроцентные, бессрочные или на продолжительный срок. Налоговая может посчитать такой заём доходом собственника с начислением НДФЛ, пеней и штрафов.

2. Процентные займы в большинстве своем вопросов у банков не вызывают, но здесь важно правильно оформить платёжку. Из платёжки по займу должно быть понятно, за что ООО перечисляет деньги. Должно быть указано, что это предоставление займа, прописаны реквизиты договора (номер, дата) и ставка (или то, что он беспроцентный).

3. Если учредитель — директор, налоговая может доначислить страховые взносы. Это ошибка, которую налоговики допускают всё реже. Заём не связан с трудовыми отношениями и не облагается страховыми взносами. Чтобы оспорить доначисление, придётся обращаться в суд. Обычно налогоплательщики выигрывают такие дела.

4. При формировании документа необходимо считаться как с Гражданским, так и с Налоговым кодексом, поэтому доверить составление договора лучше специалисту.

Договор займа ООО учредителю

Образец договор займа ООО учредителю:

Договор беспроцентного займа учредителю (образец).

Договор процентного займа учредителю (образец).

Коротко

Подведём итоги:

- Законодательство позволяет собственнику и созданной им организации вступать в заёмные отношения.

- Взять в долг у собственной компании можно любую сумму.

- Заём может быть процентный или беспроцентный. От выбора зависит документооборот и налогообложение. Пользоваться деньгами можно без процентов, но этот пункт надо особо оговаривать в договорных условиях.

- Получение займа по ставке, которая ниже 2/3 от ставки рефинансирования, образует у получателя займа материальную выгоду. Выгода такая будет равна разнице между ставкой по договору (при беспроцентном займе — 0) и этими самыми 2/3 от ставки рефинансирования. Материальная выгода в 2024 году облагается НДФЛ по ставке 35%.

- Из-за некорректных формулировок при составлении договоров займа у обеих сторон могут возникнуть дополнительные налоговые риски, что может привлечь внимание банка и ИФНС.

- При формировании документа необходимо считаться, как с Гражданским, так и с Налоговым кодексом, поэтому доверить составление договора лучше специалисту.