Являясь владельцем бизнеса, так или иначе необходимо иметь понимание, как правильно вести деятельность. Как считать налоги, какие отчеты нужно сдавать, какие правила и сроки предусмотрены законодательством. В этой статье поговорим о том как правильно заполнять КУДиР для ИП и ООО.

Что такое КУДиР?

Этот документ расшифровывает все поступления и траты в течение календарного года. Декларации о деятельности бизнеса сдаются в обобщенном виде. Если у налоговой инспекции при проверке возникнут вопросы по каким-либо операциям — они могут запросить данную книгу.

Кто должен вести КУДиР?

В таблице представлено схематично, кто и на какой системе налогообложения обязан вести КУДиР.

| Индивидуальный предприниматель | Организация |

|

КУДиР ведут на:

|

КУДиР ведут на:

|

| КУДиР не ведут на:

| КУДиР не ведут на:

|

Дело в том, что ИП (вне зависимости от системы налогообложения) и Организации на УСН формально освобождены от ведения бухгалтерского учета. Организации же на Общей системе налогообложения и ЕСХН определяют налог к уплате и базу для него на основе данных бухгалтерского учета.

Таким образом, несмотря на формальное освобождение от ведения бухгалтерского учета, все ИП, а также Организации на УСН обязаны вести КУДиР, которую налоговая вправе запросить.

При запросе налоговой необходимо предоставить книгу в течение десяти дней.

Чем может грозить предпринимателю или организации, если налоговая запросит КУДиР и обнаружит ошибки, или документ не будет предоставлен совсем? Будет выписан штраф согласно статьям 120 и 122 Налогового кодекса:

- если ошибка повлекла неверный расчет налога, накладывается штраф величиной 20% от суммы неуплаты (но не менее 40 000 рублей);

- за ошибки, которые не повлияли на расчет и уплату налога — от 10 000 до 30 000 рублей;

- непредоставление книги грозит штрафом 200 рублей для ИП и 10 000 рублей для ООО.

Как правильно заполнять КУДиР?

1. КУДиР ведут как в бумажном, так и в электронном виде, но важно вносить все операции по порядку согласно дате поступления.

2. Если вы ведете книгу в электронном виде, то по итогу отчетного периода ее необходимо вывести на печать и прошить. Также нужно пронумеровать страницы и заверить документ подписью и печатью руководителя.

3. В КУДиР, заполненной вручную, ошибки исправляются так: нужно зачеркнуть ошибочную запись, рядом написать правильную информацию. Далее заверить ее, указав должность, подпись и ФИО ответственного лица и зафиксировать дату внесения исправления.

4. Вести книгу нужно исключительно на русском языке.

5. Все показатели должны вноситься в валюте Российской Федерации.

6. На каждый год нужно составлять отдельную книгу.

7. Данные в книгу необходимо вносить в момент фактического поступления доходов и осуществления расходов (кассовый метод).

8. Операции вносятся согласно оформленным документам (первичным).

9. При наличии в организации обособленных подразделений книга все равно ведется в общем по организации без разделения по подразделениям.

10. Хранить КУДиР нужно в течение 5 лет (п. 8 п. 1 ст. 23 НК).

Порядок заполнения КУДиР прописан в Приказе Минфина России от 22.10.2012 № 135н. Печатать КуДИР нужно со всеми разделами, даже незаполненными, то же самое относится к нумерации страниц.

Нужно ли заполнять книгу, если совсем не было операций? Да, обязательно. Нужно заполнить титульный лист и проставить нули в графах.

Лучше всего заполнять книгу регулярно по мере совершения операций, чтобы ничего не пропустить и не потерять.

Проанализируем, как заполнять книгу на каждой системе налогообложения.

Как заполнять КУДиР для ИП на ОСНО (образец)

- Авансы необходимо включать в список доходов в момент их зачисления на расчетный счет.

- Если аванс возвращен от покупателя — его учитывают со знаком минус.

- Если ведется несколько видов деятельности, они учитываются в одной книге, но отдельно.

- Расходы должны быть документально подтверждены и иметь непосредственное отношение к деятельности организации, быть направлены на извлечение прибыли.

- Расходы на материалы необходимо учитывать по дате, когда реализуются произведенные из них товары (производятся соответствующие работы или услуги).

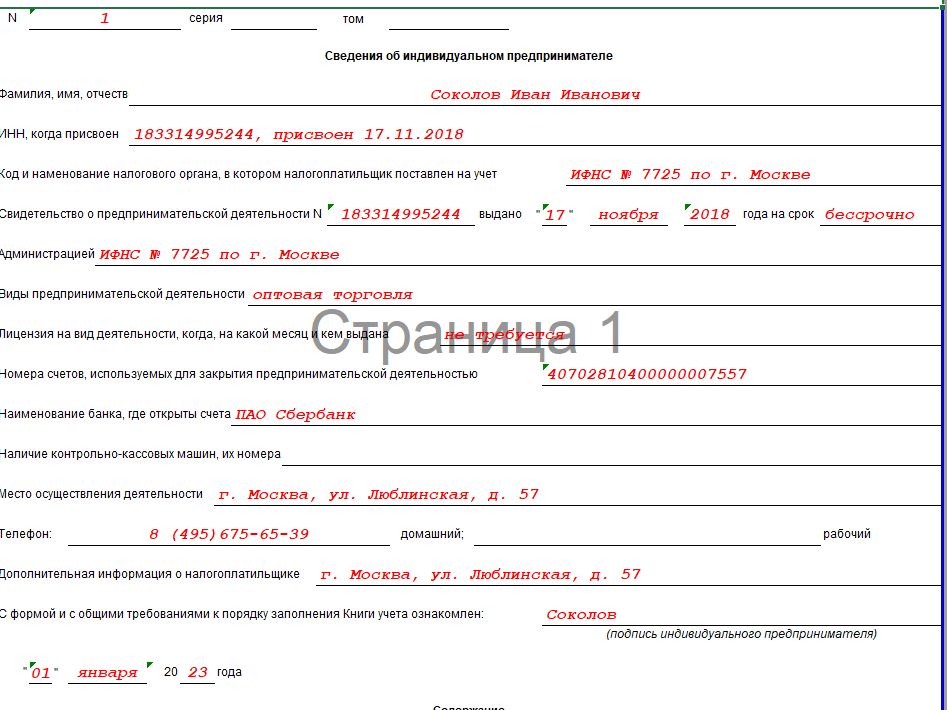

Как заполнить титульный лист КУДиР?

Нужно внести сведения об объекте учета: ФИО, ИНН, адрес, данные ИФНС по месту учета, реквизиты и др.

В разделе 1 отражаются все доходы (и авансы), а также расходы, фактически произведенные в данном отчетном периоде. Здесь нужно отразить сырье/материалы, иные ценности, приобретенные для последующего получения прибыли. Расходы списывают на затраты исключительно в части реализованной продукции, либо по нормам, установленным законодательством.

Разделы 2—4 предназначены для учета сведений об амортизации имущества предпринимателя. Определяется начальная стоимость, исходя из цены приобретения, а также доставки и ввода имущества в эксплуатацию.

В разделе 5 учитываются данные о расчете заработной платы и других выплат работникам и начисленного по этим выплатам налога.

В разделе 6 рассчитывается налоговая база по НДФЛ, формируемая по итогам года. Эти данные используются для заполнения отчетности 3-НДФЛ.

Как заполнять КУДиР для ИП на патенте (образец)

Новую книгу нужно заводить на каждый год или с начала действия каждого нового патента.

Если есть несколько патентов, действующих одновременно, можно вести одну книгу на все (п. 1 ст. 346.53 НК РФ). Но, на самом деле, не запрещено открыть для каждого патента свою книгу учета доходов, и это может быть более удобно.

Книга учета доходов для патентной системы состоит только из титульного листа и раздела со сведениями о доходах.

На титульном листе нужно указать сведения об ИП, патенте, расчетных счетах и присвоенных кодах.

Раздел 1 — это таблица с доходами. Записывайте в неё все доходы от реализации, полученные по патентной деятельности.

Заполняем КУДИР (пример):

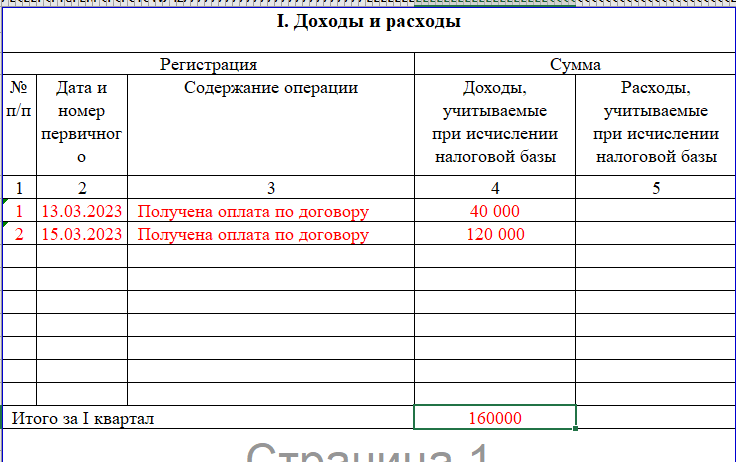

Как заполнять КУДиР для ИП и ООО на УСН (образец)

Заполняем КУДиР ИП на УСН доходы: нам понадобятся разделы 1, 4 и 5. Порядок для ООО аналогичен.

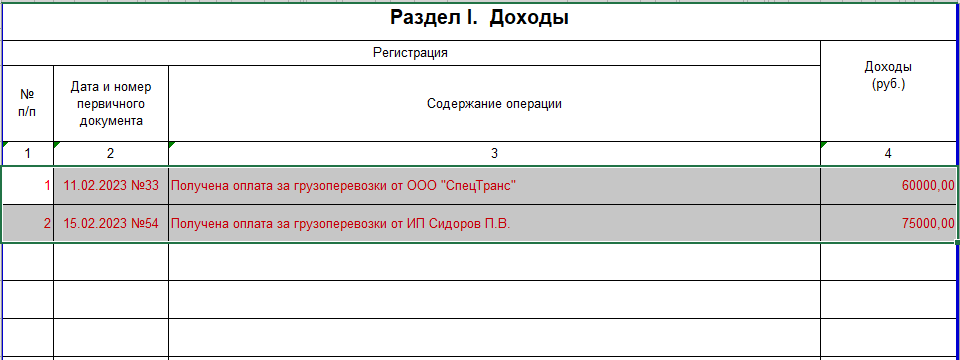

Раздел 1. Доходы и расходы

Сюда заносятся операции по порядку. Необходимо указать дату, номер первичного документа. Укажите также содержание операции и сумму дохода.

Графа 5 заполняется только в случае, если вы получили субсидию на поддержание бизнеса (нужно указать расходы, оплаченные полученными средствами). В доходы и расходы сумма субсидии вносится частями по мере расходования средств.

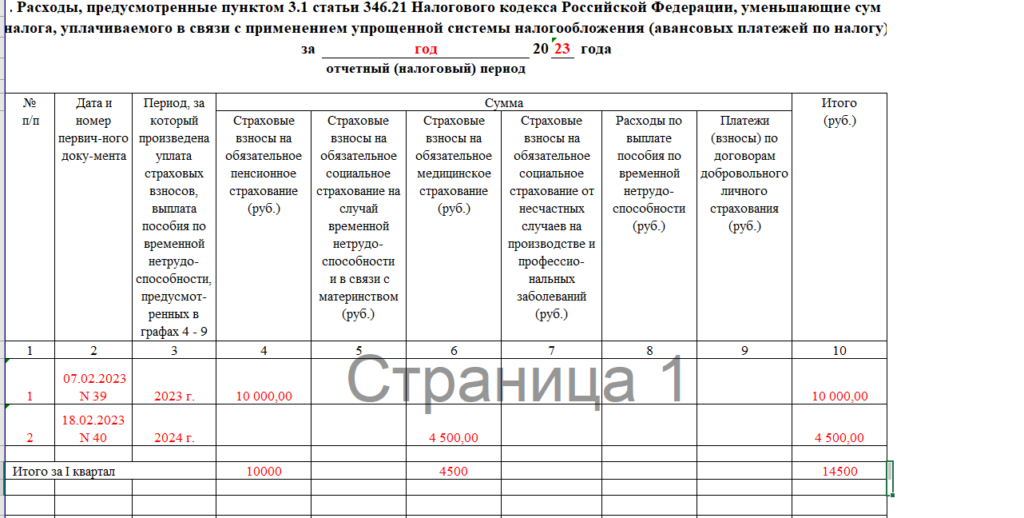

Как заполнить 4 раздел КУДиР?

В этот раздел вносятся суммы, на которые можно уменьшить налог: страховые взносы ИП, уплаченные за себя и сотрудников, а также взносы на добровольное личное страхование, если такие имели место.

В конце каждого квартала итог подводится в графе 10, и рассчитывается налог с учетом вычета.

В разделе 5 учитывается торговый сбор за каждый квартал.

Если в вашем регионе не предусмотрен торговый сбор, то просто укажите отчётный год и поставьте в показателях прочерки.

КУДиР заполненная (образец)

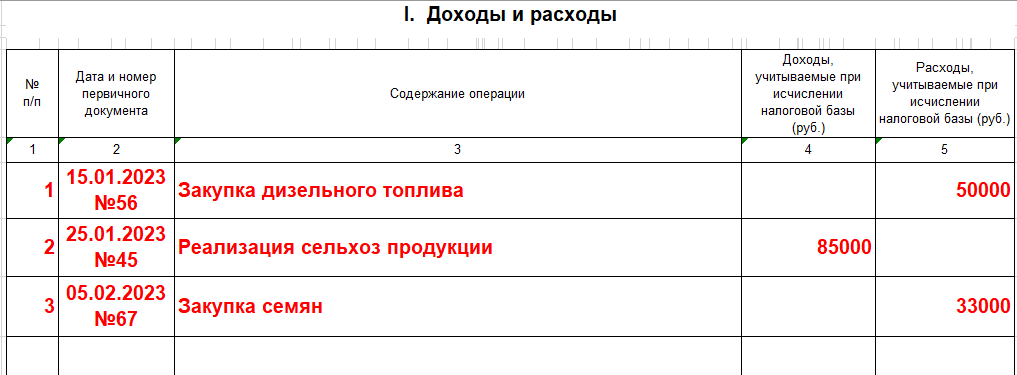

На УСН «Доходы минус расходы» заполняются разделы 1—3 и справка к разделу 1 на основе итогового расчета суммы доходов и расходов.

В графе 4 раздела 1 указываются доходы, а в графе 5 — расходы. Расходы вносятся в КУДиР только после того, как товар получен от поставщика, оплачен и отгружен покупателю.

Более подробно о том, как определяются доходы и расходы, указано в статье 346.17 НК РФ.

В раздел 2 вносятся данные по имуществу, введенному в эксплуатацию. Затраты распределяются равными частями по кварталам, оставшимся до конца календарного года.

Например, куплена техника на сумму 100 000 рублей в сентябре, значит нужно списать по 50000 в 3 и 4 квартале.

Сумму списания за текущий квартал из графы 12 нужно внести в графу 5 раздела 1 с указанием последней даты квартала.

Если по итогам года доходы меньше, чем расходы — можно перенести убыток на последующие годы, заполнив соответствующие графы в разделе 3.

Как заполнять КУДиР для ИП на ЕСХН (образец)

Форма книги доходов и расходов при ЕСХН (КДР) была утверждена приказом Минфина России от 11.12.2006 № 169н.

Состав КДР:

- титульный лист (информация о налогоплательщике и налоговом периоде);

- раздел 1, где содержится информация о доходах и расходах;

- раздел 2 с данными списании стоимости ОС (основных средств) и НМА (нематериальных активов).

Важно правильно заполнять КДР в части движения денежных средств в виде:

- полученных доходов (средств, полученных на расчетный счет и в кассу);

- расходов, относящихся к списку допустимых (п. 2 ст. 346.5 НК РФ).

При заполнении крайне важно, чтобы расходы были обоснованы, т.е. входили в налоговый перечень, чтобы не допустить занижения сельхозналога.

Своевременное и полное ведение КУДиР поможет систематизировать информацию обо всех хозяйственных операциях и навести порядок в отчетности. А при взаимодействии с налоговой инспекцией – подтвердить обоснованность расходов и расшифровать статьи доходов. Тем самым вы убережете свой бизнес от непредвиденных ситуаций, штрафов и всегда будете владеть нужной информацией о хозяйственной деятельности.