Когда заканчивается календарный год, у бухгалтеров начинается жаркая пора. Приходит время всем компаниям отчитываться о финансовых результатах за прошедший год. Бухгалтерский баланс – один из самых важных отчетов о финансовом состоянии компании. Очевидно, бухгалтерский баланс на конец года составляют все российские компании, т.к. эта обязанность закреплена в законе. Однако бухгалтерский баланс можно составлять и чаще, если это необходимо. Например, он может потребоваться для подсчета предварительных дивидендов собственников бизнеса или просто для отслеживания текущего состояния компании. Также баланс может потребоваться для контрагентов или с целью получения кредитов в банке. Известно, что банки доверяют компаниям, у которых по данным бухгалтерского баланса есть дорогостоящие активы. По сути, бухгалтерский баланс может быть составлен на любую дату, не обязательно на конец года, квартала или месяца. Например, если это необходимо при ликвидации компании, то баланс может быть составлен и в середине месяца.

Что такое бухгалтерский баланс?

Бухгалтерский баланс – это отчет, который показывает остатки по счетам бухгалтерского учета на конкретную дату. В нем вы не увидите обороты компании, не увидите какие-то операции, которые прошли за год, если они полностью завершены, а только узнаете результат от всех этих операций за год: что имеет в сухом остатке компания на конец года. Бухгалтерский баланс информирует пользователей о стоимости имущества и обязательствах компании.

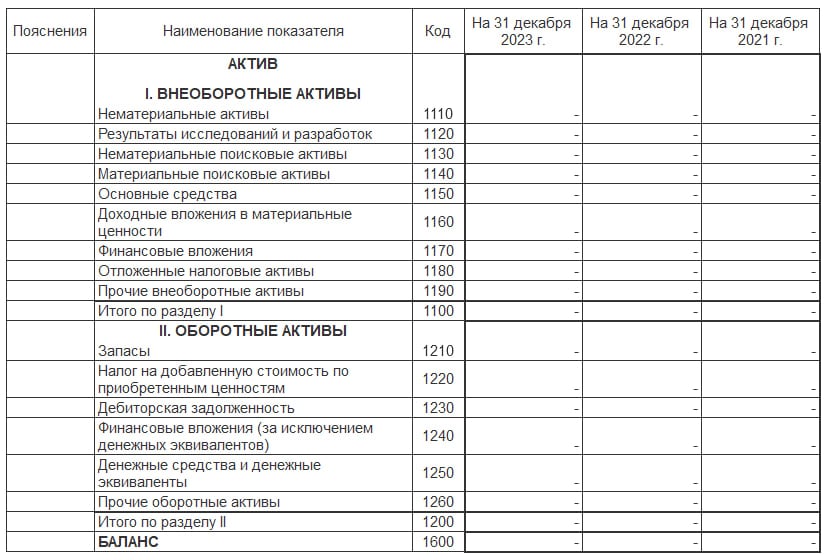

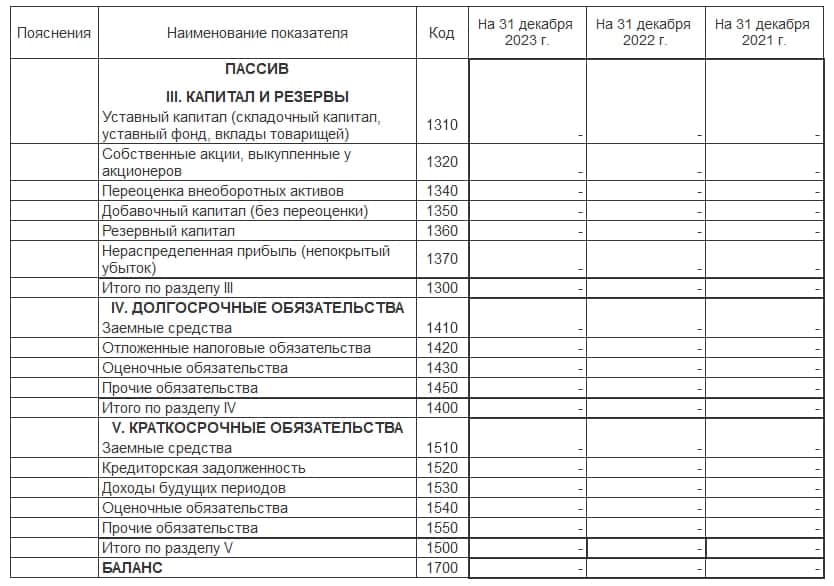

В привычном понимании баланс – это таблица, состоящая из двух частей, которые по своему итогу равны между собой: первая часть показывает, каким имуществом владеет компания в денежном эквиваленте (тыс. руб.), вторая часть показывает, за счет каких источников образовано это имущество. В основе этого равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухгалтерского учета.

Кроме того, чтобы бухгалтерский баланс был более информативен и можно было легко анализировать состояние компании «во времени», не прибегая к дополнительным отчетам, такая таблица «размножена» на два предыдущих года.

Т.е. таблица включает данные за три предыдущих года. Таким образом, пользователи баланса могут читать финансовое состояние компании как по вертикали, анализируя последний год, так и по горизонтали, сравнивая цифры с предыдущими годами и наблюдая динамику финансового состояния компании.

Форма баланса представлена ниже:

Актив и пассив бухгалтерского баланса

Бухгалтерский баланс делится на две основные части: активы и пассивы компании. В активах отражено, что есть у компании, а пассивы показывают источники формирования активов.

Активы в свою очередь делятся на два подраздела: внеоборотные и оборотные активы.

К внеоборотным активам относят имущество компании, которое используется в течение длительного времени (более года): основные средства, здания, оборудование, нематериальные активы, долгосрочные вложения и т.д.

К оборотным активам относится имущество со сроком использования менее года: запасы материалов, товаров, денежные средства, краткосрочная дебиторская задолженность, НДС по приобретенным ценностям и т.п.

Пассивы делятся на три подраздела: капитал и резервы, долгосрочные обязательства и краткосрочные обязательства.

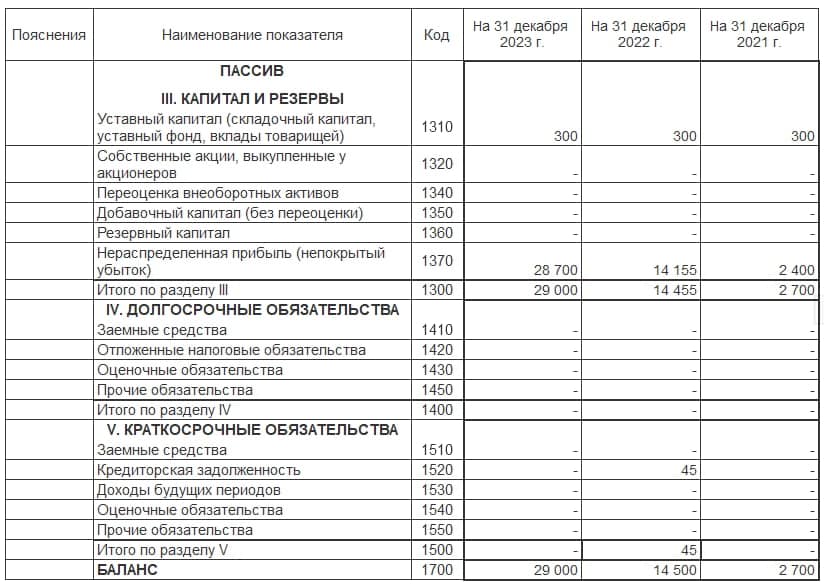

Капитал и резервы – это собственные средства собственников компании. Например, уставный и складочный капитал, резервный капитал, нераспределенная прибыль.

Долгосрочные обязательства – займы и кредиты, срок погашения которых более года.

Краткосрочные обязательства – заемные средства, срок погашения которых менее года, кроме того, это и текущая задолженность работникам, поставщикам, и иные долги, подлежащие выплате в период менее года, и доходы будущих периодов.

Как составить бухгалтерский баланс: пример

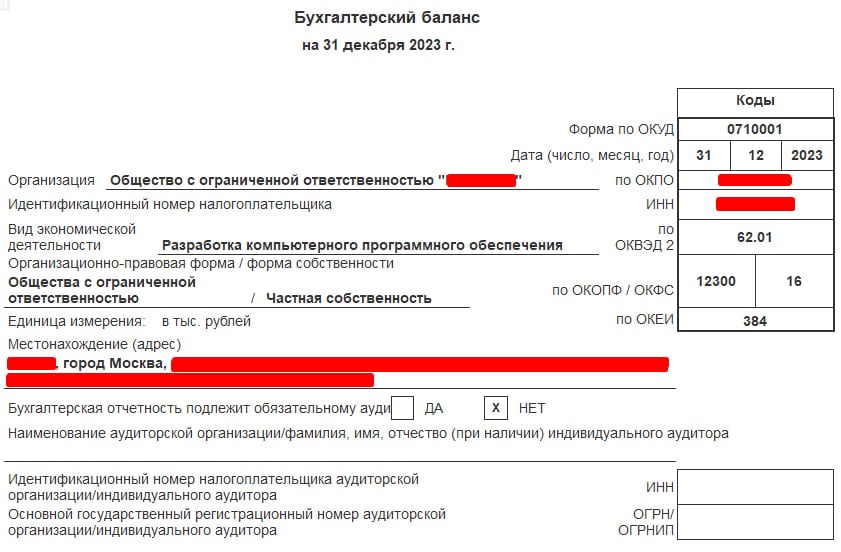

Бухгалтерский баланс как правило составляется после окончания года на 31 декабря отчетного года. Перед составлением годового баланса производят реформацию баланса. Бухгалтер переносит итоговое сальдо по счетам 90 «Продажи» и 91 «Прочие доходы и расходы» на счет 99 «Прибыли и убытки». Таким образом, на конец года сальдо этих счетов должно быть нулевым. Затем остаток со счета 99 списывают на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Реформация баланса – это закрытие сальдо по счетам, целью которого является определение финансового результата компании за отчетный год. Фиксируется финансовый результат работы компании за год: получение чистой прибыли или убытка.

После реформации баланса бухгалтер собирает остатки по счетам бухгалтерского учета, распределяя по соответствующим статьям баланса. Делать это вручную, конечно, – кропотливый и долгий процесс при наличии больших остатков на счетах. Благодаря современным технологиям этот процесс автоматизирован, бухгалтеру необходимо только проверить полученный результат. При заполнении отчета для ИФНС бухгалтер должен руководствоваться правилами ПБУ 4/99, утвержденными приказом Минфина России от 06.07.1999 года № 43н.

Пример заполненного баланса ниже:

Сроки сдачи бухбаланса

Срок сдачи бухгалтерского баланса до 31 марта года, следующего за отчетным.

С 2020 года бухгалтерский баланс возможно сдавать только в электронном виде для всех респондентов без исключения.

Что будет если не сдать бухгалтерский баланс

С 2020 года бухгалтерский баланс сдается только в налоговую, в Росстат сдавать баланс больше не нужно. Исключением являются компании, годовая бухгалтерская отчетность которых содержит сведения, отнесенные к гостайне, а также некоторые компании в случаях, установленных Правительством РФ.

За несдачу или несвоевременную сдачу бухгалтерского баланса в налоговую предусмотрен штраф 200 руб. Также возможно наложение административного штрафа на должностных лиц в размере 300-500 руб. Для организаций, которые сдают отчетность в ГИР БО, штраф составляет от 3000 до 5000 рублей.

Не так страшны штрафы, как последствия несдачи бухгалтерского баланса для компании. Как правило, контрагенты запрашивают бухгалтерский баланс и иную отчетность для анализа финансового состояния компании, с которой они намерены сотрудничать. О серьезности и добросовестности компании также говорит тот факт, что отчетность своевременно сдается. Ведь если компания не сдает бухгалтерский баланс в положенный срок, то это повод потенциальному контрагенту отказаться от сотрудничества с ней.

Коротко

- Бухгалтерский баланс – это отчет, который информирует пользователей о стоимости имущества и обязательствах компании.

- Бухгалтерский баланс делится на активы и пассивы, которые всегда равны. Их анализ позволяют сделать выводы о том, каким имуществом обладает компания и сколько имеет обязательств в денежном эквиваленте.

- Бухгалтерский баланс содержит данные за три года, что позволяет анализировать динамику финансового состояния компании «во времени».

- Бухгалтерский баланс может быть составлен на конец года, квартала, месяца и при необходимости на любую текущую дату, в зависимости от потребности. В налоговую баланс нужно сдавать один раз в год по состоянию на конец года.

- Бухгалтерский баланс сдается только в электронном виде. За несдачу баланса в налоговую предусмотрен штраф.